“考验”Amazon,Shopify怎样横越CRM失踪四角?

本文源自:表外表里(ID:excel-ers),作者:刘志强纯、张朝霞,编辑:付晓玲

2015年,美国“歌星家庭”Adele家族最小的女儿珍娜·詹娜(Kylie Jenner),“早年间”独创医美国际品牌。四年后,她将51%的股权,卖出了6亿美元的高价,而她的公司却只有13名(兼职)员工的规模。

她做国际品牌使用的平台是Shopify——为店家提供独立站服务项目的B2CSaaS公司。撇开珍娜·詹娜的歌星效应,其初期本质是中小型店家,而这也是Shopify平台主要服务项目的对象。

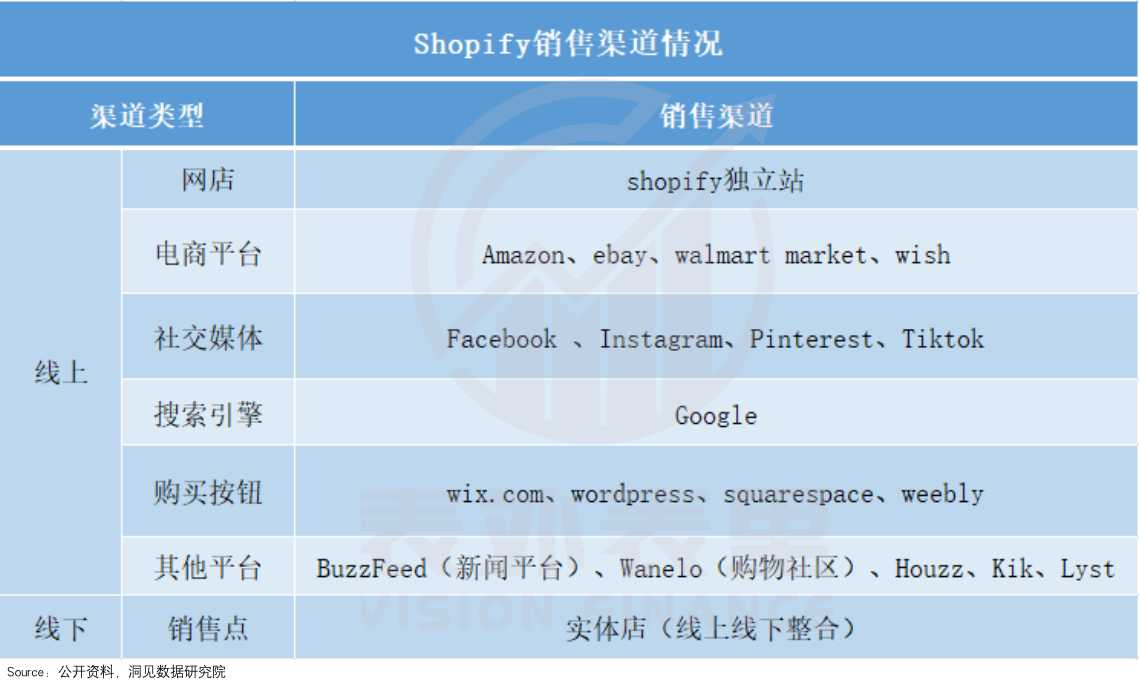

目前,靠千千万万中小型店家扛起的Shopify,已经成为北美第二大B2C,仅次于Amazon。

不过,他们发现这其中有一个矛盾的地方。

一般来说,以中小型企业居多的顾客结构,稳定性较差。因为中小型企业,天然抗信用风险能力较弱,往往有著高顾客流失信用风险。现代平台对此种信用风险的承受能力或许好一些,但SaaS平台碰到此种信用风险,却可能“致命”。

为什么这么说呢?

在《6000字深度解析,怎样捕捉SaaS股的“香甜”时刻?》一文中,他们提到过,让顾客急速支订阅用,是保证SaaS企业商业价值的基础。而过高的顾客流动率,意味著平台的经营方式商业模式身心健康程度不稳定,在此之上的业务扩张等于“商业价值毁灭”。

那么,Shopify是怎样在中小型顾客“失踪四角”流动率下,做大的呢?

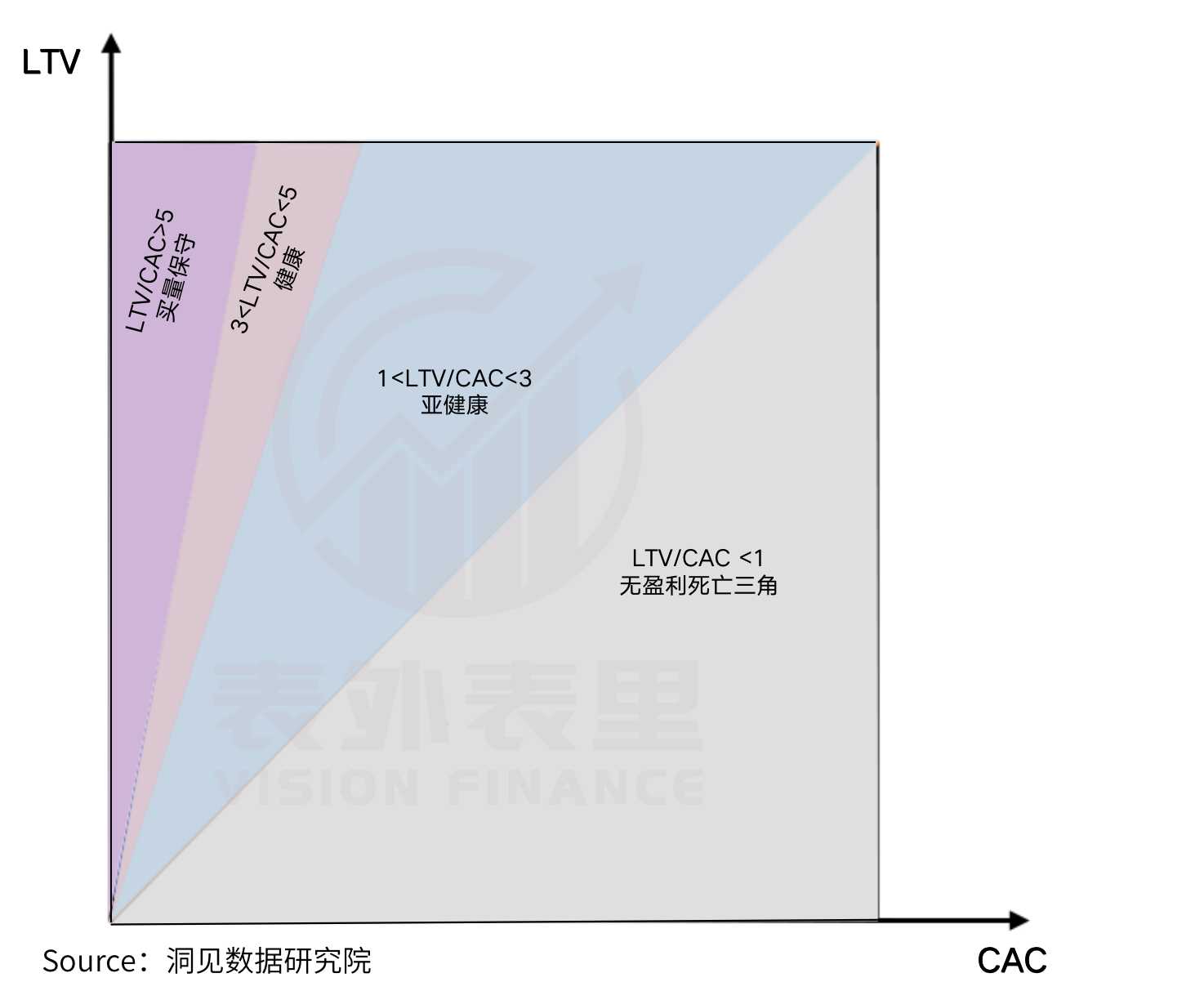

下面,他们透过回收SaaS企业经营方式商业模式身心健康指标的测算公式:单位投资回报率=LTV(顾客开发周期商业价值)/CAC(信用卡业务生产成本)=ARPU/顾客流动率/CAC,对每个影响因子展开逐一分析,来展开探究。

中小型店家信用卡业务生产成本低,使用者高快速增长“不难”

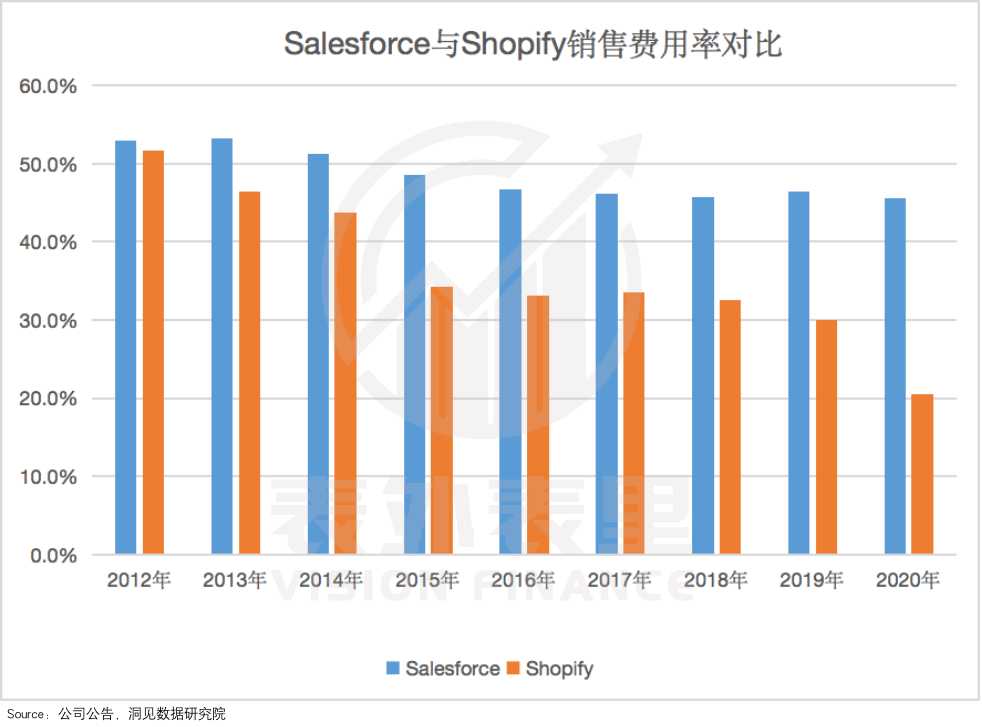

就SaaS行业的属性而言,较之大顾客,中小型店家虽然有著流动率高的信用风险在,但其信用卡业务生产成本比较高。如下表所示图,服务项目大顾客居多(2012年起)的Salesforce,近几年的销售成本费用,都远大于Shopify。

这意味著,较之大顾客的数目少且“难啃”,只要选准瞄准中小型店家的点,平台的使用者快速增长“不是难题”。

过去,很多中小型店铺之所以选择依附现代B2C平台,最重要的原因是:自建网站生产成本太高。

瞄定这个核心关键点,Shopify透过把B端软件做得像C端消费一样便宜好用,来争取中小型型国际品牌店家。

到底有多便利呢?

据体验,一个毫无经验的人,借助于Shopify上的模板和工具,几分钟就可以投入使用一个像模像样的线上商店。而如果你打算经营方式下去的话,每月最低缴纳29美元的viewers用即可(当然,根据需要可以有多种优惠券可选)。

这让那些不得不承受现代B2C“霸王条款”、高涨流量生产成本的线上店家,以及搭理实体店却不知道怎样运营的实体店或潜在店家,找到了捷伊B2C瞄准点。

在卖家圈急速的口耳相传下,Shopify吸引了越来越多的他用它开店。

据Shopify A轮投资机构BVP透露:Shopify当时(2010年以内)大约有65%-70%顾客的注册源自美誉度散播。

不过,这里的美誉度散播除店家端的“自发宣传品”,还有Shopify积极利用订阅搜索、SNS新闻媒体等线上平台,推动的平台“主动出圈”。

2010年以内正值SNS新闻媒体和独立B2C商业模式兴起,借助于话题展开“病毒式”散播的商业模式盛行。这样的低生产成本获取关注的机遇,很难抗拒。

以“BuildABusiness”创业比赛为例,Shopify2010年发起了“店主在8个月内开店,最成功的公司,将赢得10万美元和歌星企业家的奖励”考验。

该活动经由新闻媒体的有加宣传品,拉动Shopify第二年的新庄快速增长率达到61%(共18200家),销售收入快速增长超过 2.2 倍,“以小梅村”可见一斑。

除从对外散播平台上引客,平台内合作方的所推荐,也是Shopify店家发展平台之一。

如下表所示图,随着Shopify的急速壮大,平台上向Shopify所推荐店家(相互)的合作方——第三方设计机构、应用开发商和绍讷县——数目急速提升。此种透过内部资源互换获得店家的方式,相当于白得的。

从解决店家自建网站“生产成本太高”的关键点入手,透过一系列降低店家生产成本的举措以及借助于SNS新闻媒体散播,Shopify以较高的信用卡业务生产成本,实现了店家数目的快速积累。

但这对SaaS企业来说,并不是一件好事,因为平台可能接下来面临的就是中小型顾客高流失,带来的“商业价值毁灭”。那么,Shopify是怎样避开这个问题的?

“高”顾客流失不可避免,但收入留存率消解了影响

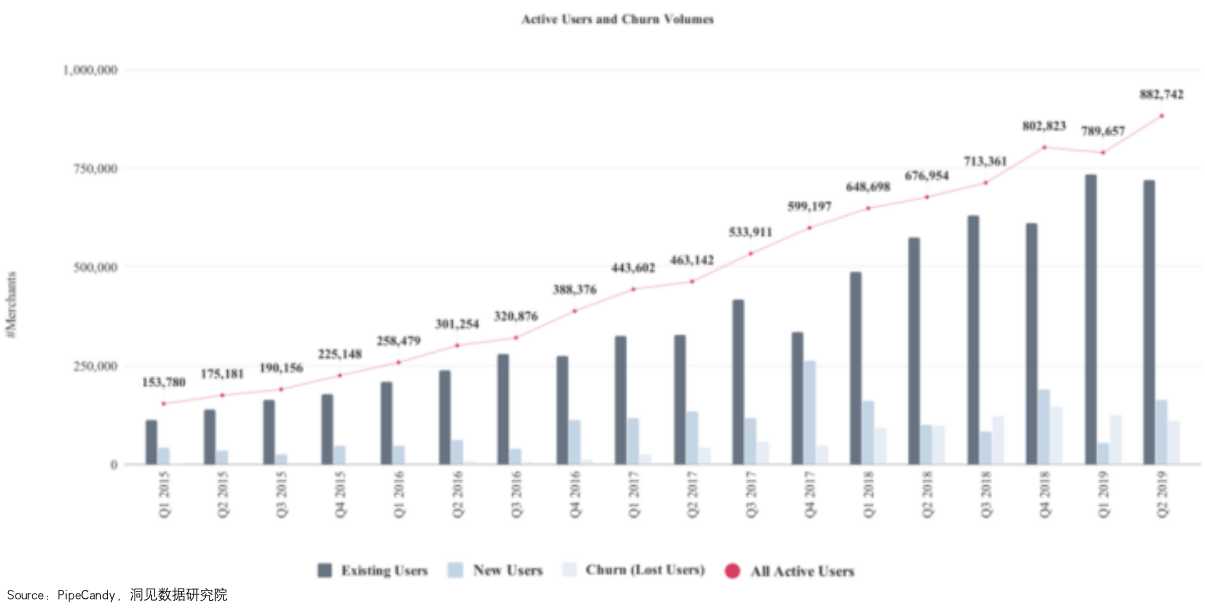

就数据表现来看, 2015-2019年,Shopify的商户流动率确实如预期那样,呈现快速增长趋势。

但实际的结果是,Shopify并没有因此而“崩塌”,而是一直发展的很好,最新市值达1900亿美元,逼近Salesforce。

备注:流动率数据源自机构PipeCandy的研究测算结果。

他们分析相关模型发现,Shopify在透过提高收入留存率的方式,冲抵顾客流动率高的的影响。具体逻辑为:

根据Shopify公司公告:2014-2017年以来,Shopify的年平均MBRR(12个月的平均月度账单留存率)>100%。

而透过回收Shopify的收入留存率公式:MBRR(12个月的平均月度账单留存率)=(期初账单+增购账单-流失顾客账单)/期初账单。(注:此处借用行业通用公式表示,且暂不考虑减购账单的影响)

可知,只有留存下来的商户本月增购账单(收入),大于流失顾客收入时,MBRR才能大于100%。

简单解释就是,Shopify留下来的卖家,每月在平台上多花的钱,大于平台流失的顾客本来应花的钱。

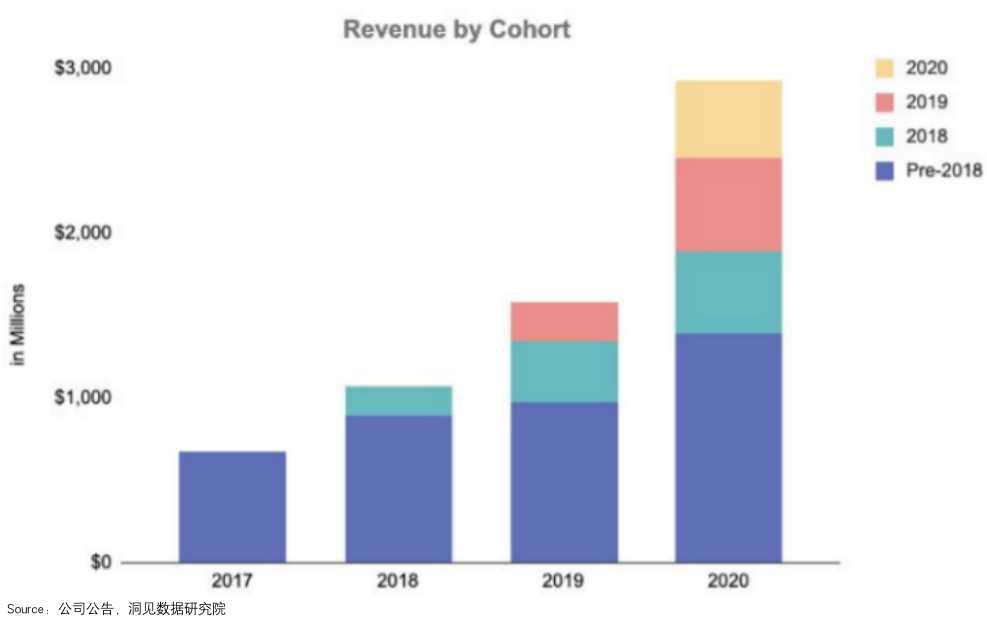

这一点在具体数据上也有交叉验证。如下表所示图,不同年度留下来的卖家,每年在Shopify上花的钱都在增加。

那么,留存顾客的ARPU是怎样提高的呢?

据Shopify电话会议:留存顾客收入快速增长的原因,是店家GMV的快速增长以及以及平台所获钱包份额(wallet share)的增加。

说白了就是,Shopify从店家GMV的快速增长,以及提升店家付款意愿两方面,让留存顾客多花钱。

订阅意愿提升主要体现在订阅收入上,既有可能是升级成高级使用者,也有可能是购买更多订阅产品(应用程序),使得订阅订阅增加。

比如,Shopify2016年电话会议提到:大顾客版SaaS产品Shopify Plus有50%源自原本已有顾客的升级。

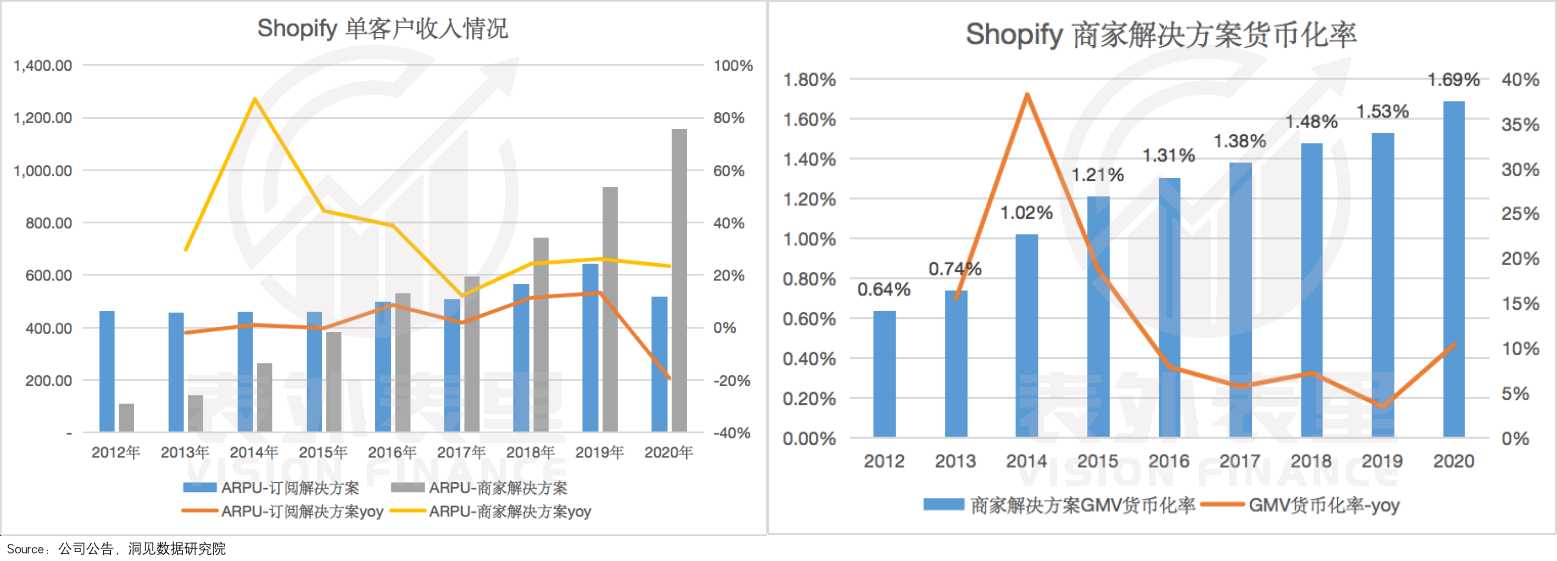

但从数据上看,这一部分的促进作用有限,收入留存率的提升更多是源自店家GMV的快速增长以及配套增值服务项目数目的提升。如下表所示图,Shopify配套增值服务项目的ARPU快速增长幅度,远大于订阅解决方案的ARPU值快速增长。

从店家GMV快速增长获得收入,实际上是透过为店家提供支付、贷款、物流、仓储等配套服务项目(店家解决方案),所获得的增值收入。

以Shopify增值服务项目收入大头——支付收入来说,其收费方式类似于淘宝、美团等的抽佣:按照店家产生的GMV,抽取一定比率佣金。

可以看到(上图右),自2016年之后,Shopify店家解决方案货币化率快速增长幅度在一个比较高的水平,说明平台确实不是靠提升佣金率,而是靠店家GMV快速增长来提升ARPU。

综上来看,Shopify提升收入留存率的方式,无论是提高店家订阅订阅意愿,还是店家GMV快速增长,本质都是:让店家成功,然后店家受益,平台也受益。

那么,Shopify究竟是怎么做到这一点的?

只有商户成功,他们才能成功

“只要商户能成功,他们就可以成功。”Shopify首席运营官哈雷·芬克尔斯坦在接受新闻媒体采访时说道。

这里,他们引入B2C公式:销售额=访客量*转化率*客单价,来看看,Shopify是怎样帮助店家成功的?(客单价取决于店家本身,本文不对该因子展开论述.)

2019年,Shopify创始人Tobias Lutke在Twitter上说道:“Amazon想建造一个帝国,而Shopify正在给造反者们提供武器装备。”

这里提到的给造反者(店家)提供的武器装备,除独立站,更具诱惑力的是导流——解决了流量问题,店家反抗现代B2C才无“后顾之忧”。

从2013年开始,Shopify急速拓宽可接入的流量平台,从PC到移动,从Facebook等SNS新闻媒体到B2C平台等,让店家在借助于Shopify获取流量的同时,展开国际品牌形象宣传品。

不过,引入流量只是第一步,如果不能转化为实实在在的购买力,对店家来说,也帮助有限。

事实上,影响转化率的因素有很多,比如产品质量、性价比等都会影响买家的决策,但这是产品本身的影响。而就购买体验来说,下单支付流程的顺畅度是影响购买转化率的重要因素之一。

试想一下,你在拼多多上买个东西,支付的时候需要先跳转到里,然后点进钱包,找到财富通,再输入密码,才能成功支付,你会不会就放弃这一单了。

而据Shopify(shop)产品副总裁 Carl Rivera 表示:根据研究,购物车放弃率平均为 70%,其中近 20% 的发生率是由于复杂的结账流程。

对此,2013年Shopify 推出Shopify Payments,透过提供集中支付服务项目,优化消费者转化率。

如下表所示图,Shopify Payments的GPV(使用其展开支付的GMV)和渗透率(GPV/GMV)逐年提升,说明平台上使用Shopify Payments 支付服务项目的店家越来越多。

在此基础上,Shopify 又于2017年,推出了Shop Pay,在结账时保存消费者的信息,进一步简化支付流程。数据显示,透过 Shop Pay 结帐的平均结帐率是常规结账方式的1.72倍。

这两个产品,本质就相当于:Shopify Payments解决了支付跳转问题,用Shop Pay后,支付信息(比如银行卡卡号)输入一次后,下次就不用再输入了。

当然,这在国内来说,是没什么技术含量的。但在国外支付环境下,这个改变的影响很大。

而导流和转化率问题都有所解决,大幅拉升了店家的销售额。数据显示,2012-2020年,Shopify平均每店家产生的GMV快速增长了近4倍。

虽说销售额在完成支付后,就算做了收入,但就B2C特性来说,交易实际上还没有完成,商品还没有送到消费者手里。

从这一点出发,运输问题也是店家面临的经营方式难题。由此,Shopify也将店家解决方案,延申至物流和仓储,比如:

·推出Shopify Shipping ,透过与DHL、UPS、USPS等第三方物流商合作,为店家提供多家物流公司的选择。

·随着订单体量增大,规模优势形成,平台向店家提供运费优惠和附加功能(包裹保险)。

性价比提升下,使用Shopify Shipping的店家大增。如下表所示图(右),截至2020Q4,Shopify Shipping 的渗透率达到 52%。

解决了中小型店家在经营方式中的前端和后端问题,随着平台店家规模的急速扩大,另一个比较普遍的问题也集中暴露出来。

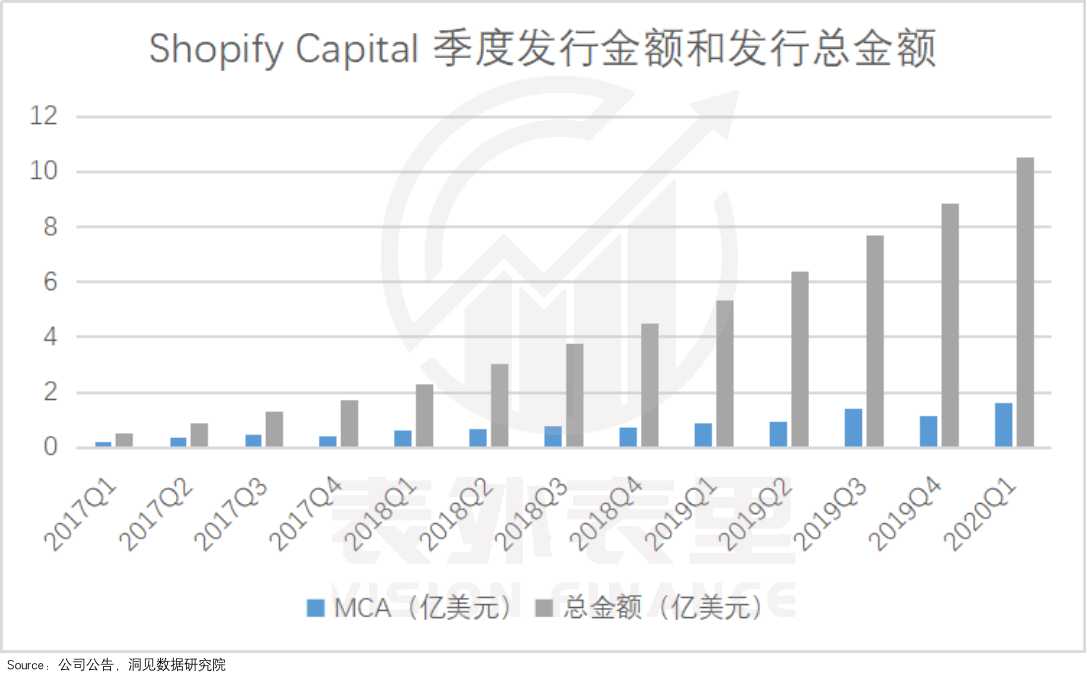

“他们注意到一件事,Shopify上很多小店家很难获得任何类型的资本,银行也不想贷款给他们,就算他们得到贷款,贷款利率也是天文数字。”Shopify CEO哈利·芬克尔斯坦说道。

针对这一点,Shopify在2016年推出了Shopify Capital,为平台店家提供快捷的资金获取平台。截至2020Q1,Shopify Capital发行的MCA总规模达10.5亿美元。

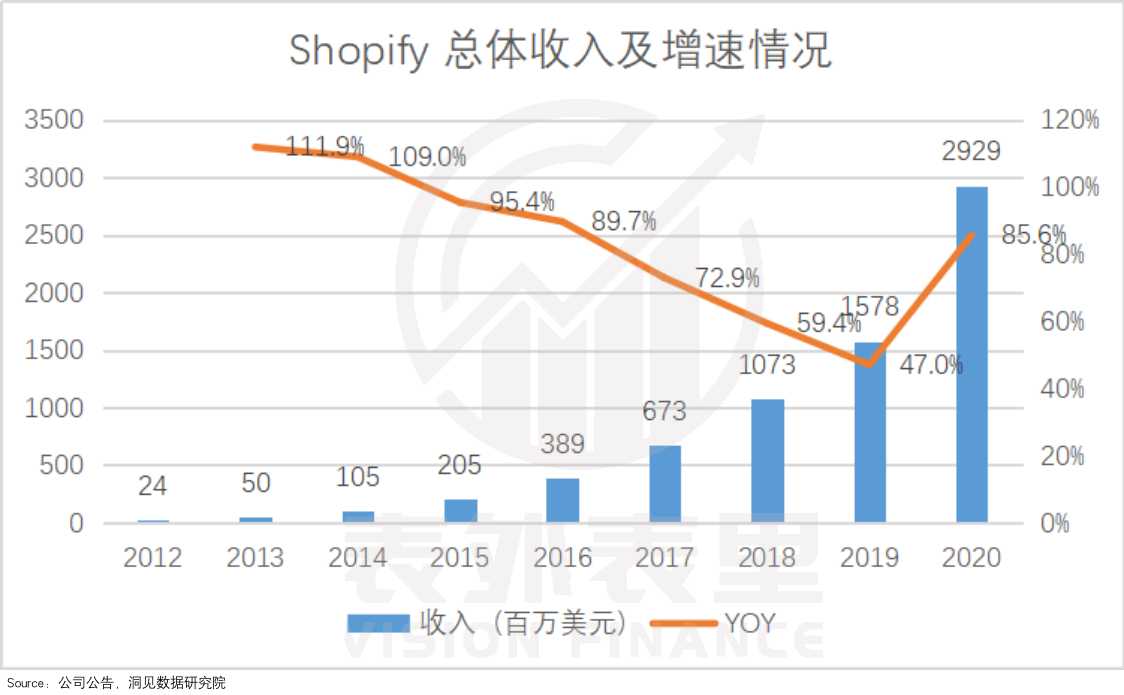

而透过“真金白银”的投入,帮助店家成功经营方式,Shopify在结果上也实现了自身业绩表现的成功。2012-2020年,Shopify总收入的年均复合快速增长率达到82.6%。

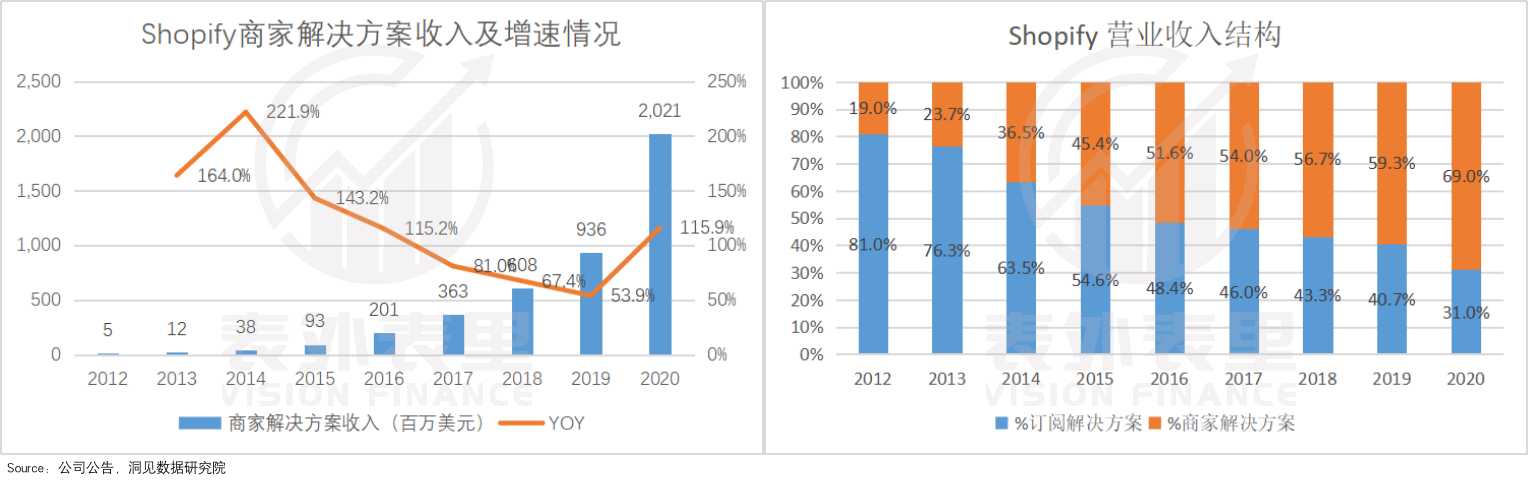

推动其高速快速增长的原因,主要是增值服务项目产品(店家解决方案)收入的快速快速增长——从2013年开始,同比增速一直保持在50%以上;同时,其在平台营业总收入的占比急速提升,2016年即超过50%,成为业绩快速增长的主拉动力。

如上述Shopify所言,只要顾客成功,平台也可以成功。而透过此种方式,Shopify用收入留存率的提高,抵消了中小型顾客高流动率的信用风险,在竞争激烈的B2C领域走出了一条向上之路。

这对现代B2C来说,或许既需要警惕,又值得学习。

小结

透过帮助顾客成功,让小顾客成长为大顾客,Shopify以较高的信用卡业务生产成本,从单个顾客身上获取足够高的顾客商业价值。

这样的商业模式,前期瞄定中小型店家群体,Shopify用相对更低的销售费用支出,获得了使用者规模的快速拉升;等中小型顾客的高流动率问题暴露,已经成长起来的顾客,为平台带来的收入留存率提升,消解了这部分影响。

经营方式商业模式微妙地维持在稳定状态下,平台使用者规模越大,商业价值越大。

版权保护: 本文由 shopify 原创,转载请保留链接: http://www.shopify123.cn/shopifyzhuce/2526.html

个人如何做")

一个人怎么做shop")

2021最新")

shopify注册流程分享")

shopify注册要求")