亚马逊最危险的敌人,Shopify踩在了巨头的痛点上

文/ 曹彦君 编辑/ 李惠琳

最近,亚马逊创始人贝佐斯宣布,将在三季度卸任CEO,原云服务的负责人安迪·贾西新,将成为这家电商巨头的新掌舵人。

新CEO上任后,亚马逊可能与其在北美电商市场中最大的对手——专注电商技术服务的Shopify,形成更直接的对抗。

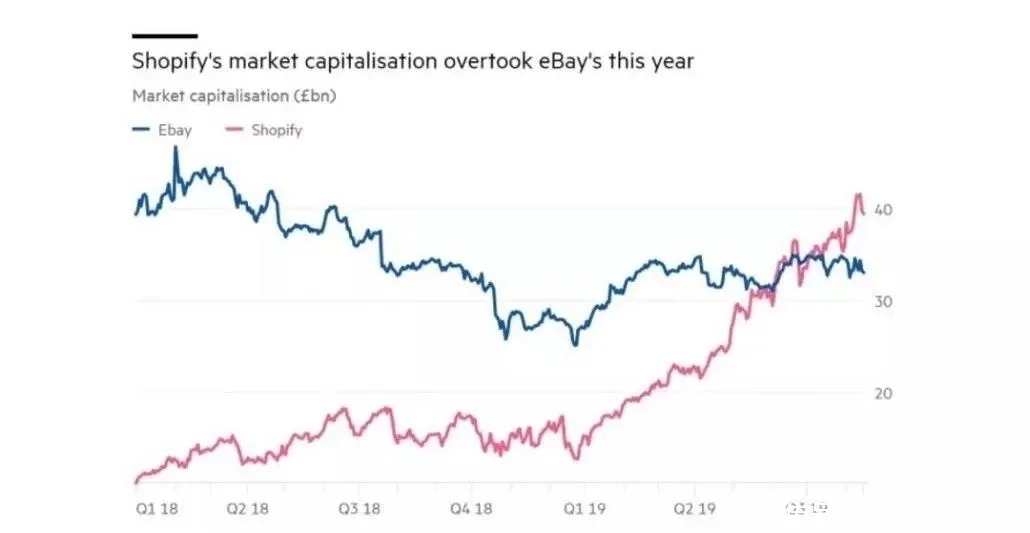

这家来自加拿大的电商服务平台,于2019年超越eBay,成为美国市场份额仅次于亚马逊的第二大电商平台。

上市五年来,Shopify股价累计增幅达7100%,目前市值超1400亿美元。分析师指出, Shopify的估值意味着其10年有机复合增长率为32%,如此优异的成绩只有Facebook实现过,这一增长率将超过在同时期相似规模下的亚马逊和eBay。

北美电商第二极是如何炼成的?

滑雪网店到电商生态

Shopify诞生于2004年,来自加拿大的Tobias Lütke和Scott Lake两人决定开设一家网上商店,销售高端滑雪装备。

彼时市面上没有合适的应用工具,Lütke原本打算参照微软OsCommerce和雅虎商店等系统来创建网店,但这些系统实在“太糟糕了”,复杂又繁琐,程序员出身的Lütke与Scott Lake商量后,决定自己动手,打造适用于滑雪用品店的的网店基础设施。

Tobias Lütke

经朋友介绍, Lütke使用Ruby on Rails编程框架开发网站, 建立了Snowdevil网站。

Snowdevil一经推出,很快取得了不俗的销售业绩,但Lütke和Lake发现,相比滑雪产品,人们更关注两人所编写的解决方案和网站的创立过程,于是,他们2006年在加拿大渥太华创立Shopify。

Shopify最初定位是一款专为中小型商家提供SaaS 服务的电商建站工具。所谓SaaS服务,即指Shopify为电商卖家提供搭建网店的技术和模版,包括订单追踪、自动化库存管理、上传图片、添加标签等基础功能,顾客可以选择PayPal或信用卡作为支付方式。

通过Shopify,那些未从事过网上销售的商家可以找到必需的工具,从零开始创建一家网店。

Shopify最初采取的收费模式,是按照销售额向客户收取一定百分比的交易费。该模式下,商户销售额越高,Shopify的抽成越高,对于销售规模较大的商户并不友好,Shopify将收费制度更改为SaaS订阅式收费,并规定交易规模越大,缴纳的交易费越低。

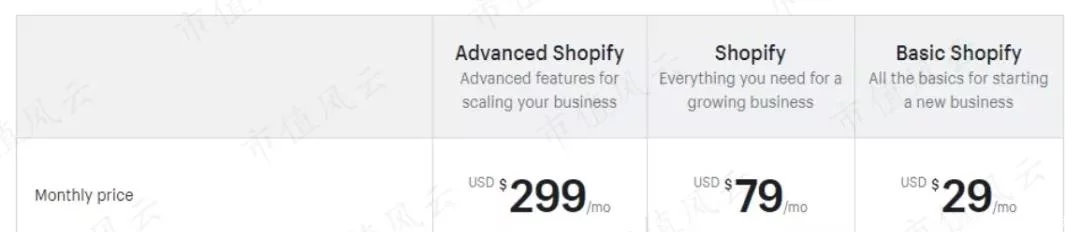

目前,Shopify形成三档收费模式:每月29美元、79美元、299美元的服务方案,提供包括电商独立站、将网店推送至Facebook和Amazon等销售渠道在内的基础服务,以及助于网站运营的专业数据升级服务,针对大型企业的定制化服务Shopify plus。

Lütke未止步于此。他发现,Shopify拥有潜力更大的市场——人们还对个性化定制和应用程序感兴趣。2009年,Shopify发布了自己的应用程序编程接口和应用商店,这一动作将Shopify从一个单一的建站工具,转变为能够让人们分享和销售应用程序的平台。

Lütke表示:“如果Shopify提供太多冗杂功能,软件用起来会非常费劲。借助Shopify的应用程序编程接口,商户可以按照自己的实际情况安装所需功能,平台上的开发者也可以通过为网上商店开发应用来获得收入。”

Shopify业务边界还在拓展。2013年,推出了支付平台Shopify Payments,无交易费、无隐形费用,免除了商户开通其他支付渠道的需要,据悉,该支付平台处理了来自Shopify平台上近一半的GMV。

2019年6 月,为满足小商户的配送需求,Shopify 还推出由 AI 驱动的配送网络,目标群体是希望将每天运送 10-10000 个包裹提高至 3-30000个的小商户。

一个以建站服务为支点的电商生态系统,在Shopify 的布局之下徐徐展开。

抗衡电商巨头

多年来,Shopify以异军突起之势,挑战着美国老牌电商巨头的地位。

2019年初,Shopify以 400 亿美元的市值超越了在线拍卖巨头eBay,获得美国电商 5.9%的市场份额,超过eBay的5.7% 成为北美电商第二强,但距离亚马逊37.3%的市场份额,仍然存在不小差距。

互联网分析师 Ben Thompson 认为,亚马逊和Shopify 的主要差别,在于前者只提供有限模板,是具有控制权的中介;后者具备更自由的扩展性,是一个平台,“平台之所以强大,是因为促进了第三方供应商和最终用户之间的关系,是对付像亚马逊这种‘聚合者’的唯一方法”。

基于对开放平台的打造和中小型零售商的专注,Shopify在2015年与这家在线零售巨头的竞争中还赢得一城。

2015年,亚马逊关停了向中小型零售商提供的软件产品Amazon Webstore,并选择 Shopify 作为服务迁徙的首选伙伴。分析认为,Shopify的崛起很大程度上促使了亚马逊做出关停业务的决定。

2017年1月份,Shopify进一步开放平台,宣布与亚马逊整合,允许商户们将 Shopify 和亚马逊网店的数据进行同步,使商户们能够立足Shopify店面,在亚马逊上销售产品。

Spotify未来能颠覆亚马逊吗?

至少目前,比起直接冲击自带流量的亚马逊,Spotify更专注于打造一个精细化、个性化的服务平台。

Thompson 认为,亚马逊从 2006 年接纳第三方卖家进入网站,逐渐积累起巨大流量,但商户采用亚马逊标准化物流服务的同时,也不得不套上画着微笑符号的盒子, Shopify 做的是激励商户、开发者、设计师、第三方物流供应商等各个环节的最优部分,使品牌的自身形象更为鲜明。

Shopify的中国追随者有赞,曾在知乎平台上将Shopify的商业模式描述为“踩在巨头的痛点上”。

有赞解释道,亚马逊的模式是收取交易费,每一个在亚马逊开店的商家都要向其支付8%-12%的交易佣金,有些品类甚至达到15%,但亚马逊并不负责为卖家吸引流量,卖家不仅需要自己寻找流量,还需要向亚马逊支付高额交易费。

这一情况下,卖家就倾向于搭建自己的交易官网,来接收靠自己获得的流量。

Shopify抓住的正是这样的机会,向商家收取技术服务费,只提供工具,不提供流量,实现更低的收费。

高估值背后的阴影

2015年,Shopify在纽约与多伦多两地的证券交易所上市。

上市五年,股价以惊人的姿态飞涨,2019年,Shopify股价涨幅近190%,2020年累涨超180%,估值约为当前财年营收预期的50倍、预期利润的1700倍。截止目前,Shopify市值超1400亿美元。

高估值背后,是市场对于这家电商新秀未来的期待。

瑞穗证券的分析师Siti Panigrahi 表示,Shopify是云电子商务解决方案的领导者,在有利的长期趋势下,可以带来强劲的收入增长,拥有约数百亿美元的目标市场。此外,公司还可能会继续从原有的老牌电商那里获得份额。

Loop Capital的Anthony Chukumba则表示, Shopify的潜在市场庞大且增长迅速,公司拥有“大量机会”提供更多的产品和服务,增加平台上的商家保留率和收入来源。

2020年疫情后的零售线上化刺激Shopify业绩进一步飞跃。

截至2020年9月末的第三季度,Shopify营收为7.7亿美元,同比增长96%;GMV达到309亿美元,同比增长109%,达到自2015年以来最高水平。

业绩增长的直接原因,是在企业加速数字化转型中,Shopify通过免费试用的营销手段获得更多意向商家。

也有分析师对Shopify的高增长态势是否能维持,持怀疑态度。

截止2019年,Shopify连续八年出现亏损,2019年净亏损为1.25亿美元。直到2020年前三季度扭亏为盈,期内公司净利润为1.96亿美元。

高昂的研发费用是连年亏损的原因之一。Shopify 在2014年研发成本为2591万美元,2019年这一数字上涨到3.6亿美元,增长超13倍,占公司总收入的22.5%。

花旗集团分析师Walter Pritchard指出,由于华尔街对Shopify的盈利预期较低,目前该公司估值过高,股票上升空间很小。

面对质疑,Lütke始终保持乐观和野心,2019年 11 月,有网友在推特上预测,亚马逊将在当年收购 Shopify,Lütke 随后发帖回复道:“我更愿意在 2029 年买下亚马逊。”

版权保护: 本文由 shopify 原创,转载请保留链接: http://www.shopify123.cn/dulizhan/539.html